本文

町県民税(個人の住民税)

町県民税とは

町県民税は、町民税と県民税をあわせたもので、住民税とも呼ばれています。

住民税は、その年の1月1日現在に住所のある市町村で課税される税金で、前年中(前年の1月から12月まで)の所得に応じて課税される「所得割」と、所得の多少にかかわらず広く均等に一定の税額で課税される「均等割」とがあります。

町県民税を納める人(納税義務者)

| 納税義務者 | 町県民税 |

|---|---|

| 町内に住所がある人 | 所得割と均等割の合計額 |

| 町内に住所はないが、事務所、事業所、 または家屋敷がある人 |

均等割 |

町県民税が課税されない人

- 均等割も所得割も課税されない人

- 生活保護法による生活扶助を受けている人

- 障害者、未成年者、寡婦又はひとり親で前年の合計所得金額が135万円以下の人

- 均等割が課税されない人

前年の合計所得金額が次の算式で求めた額以下の人

28万円×(本人+同一生計配偶者+扶養親族)+10万円+16万8千円

※同一生計配偶者又は扶養親族がいない場合は16万8千円の加算はありません。 - 所得割が課税されない人

前年の総所得金額等が次の算式で求めた額以下の人

35万円×(本人+同一生計配偶者+扶養親族)+10万円+32万円

※同一生計配偶者又は扶養親族がいない場合は32万円の加算はありません。

税率

1. 均等割

年度別の均等割額

|

税 目 |

平成26年度から 令和5年度まで |

令和6年度以降 |

|

国税(森林環境税) |

- |

1,000円 |

|

町民税 |

3,500円 |

3,000円 |

|

県民税 |

2,000円 |

1,500円 |

|

合 計(年額) |

5,500円 |

5,500円 |

※県民税には、「ひろしまの森づくり県民税」の500円が含まれています。

※平成26年度から個人住民税の均等割に年額1,000円(町500円、県500円)が加算されていましたが、令和5年度で終了します。

令和6年度から、均等割が課税される方には国税の森林環境税1,000円が課税されます。

2. 所得割

| 町民税 | 県民税 | 合計 |

|---|---|---|

| 6% | 4% | 10% |

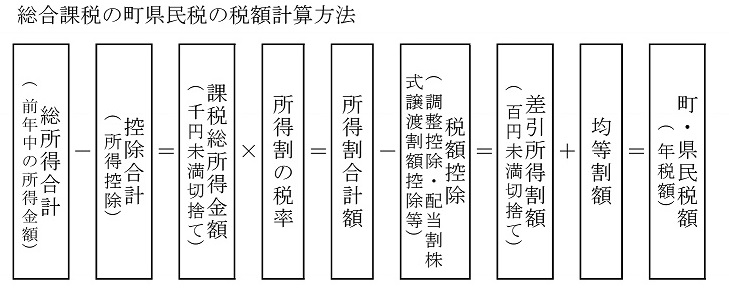

計算方法

所得と控除について(令和3年度以降) [PDFファイル/281KB]

納付の方法

町県民税の納付方法には、「普通徴収」と「特別徴収」の2つがあり、そのいずれかによって納付していただくこととなります。

1. 普通徴収

事業所得者などの町県民税は、納税通知書によって世羅町から納税義務者に通知され、通常年4回(6月、8月、10月、12月)の納期に分けて納付していただきます。

2. 特別徴収

(1)給与からの特別徴収

給与所得者の町県民税は、給与の支払者(会社等)が世羅町からの通知に基づき、6月から翌年5月まで給与から特別徴収し、納付していただきます。(「個人住民税の特別徴収」もご覧ください。)

(2)公的年金からの特別徴収

65歳以上の公的年金受給者の公的年金等所得に係る町県民税は、年金の支払者が世羅町からの通知に基づき、年金の支払の際に年金から特別徴収し、納付していただきます。

(ア)対象となる人

毎年4月1日現在、65歳以上で公的年金等(老齢基礎年金等)の支払いを受けている人のうち、前年中の公的年金等所得に係る町県民税の納税義務のある人

ただし、次に該当する人は特別徴収の対象となりません。

- 公的年金等の年額が18万円未満である人

- 世羅町の介護保険料が年金から特別徴収されていない人

- 特別徴収となる町県民税額が、公的年金等の年額を超える人

(イ)対象となる税額

公的年金等の所得に対する所得割額及び均等割額

※公的年金以外(給与所得や事業所得等)の所得に対する税額は、給与からの特別徴収又は普通徴収となります。

(ウ)公的年金からの特別徴収の徴収方法

今年度から新たに公的年金から特別徴収される人

前年度から引き続き公的年金から特別徴収される人

(エ)町外に転出した場合

町県民税が公的年金から特別徴収されている人が世羅町外に転出した場合、転出した時期に応じ、次のようになります。

| 1月1日から3月31日までの転出 | 10月の特別徴収から停止 |

| 4月1日から12月31日までの転出 | 特別徴収の継続(翌年4月の特別徴収から停止) |

※1月1日から3月31日までに転出された場合、10月の特別徴収から停止されますので、公的年金から特別徴収できなくなった残りの税額を普通徴収で納付していただきます。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)