本文

個人住民税の特別徴収

事業主の皆さんへ、個人住民税の特別徴収について、お知らせします。

広島県と県内全市町では、平成25年度から法定要件に該当するすべての事業所に、個人住民税の「特別徴収(給与からの差し引き)」を実施していただくため、取り組みを進めています。

事業主の皆さまのご理解とご協力をお願いします。

個人住民税の特別徴収制度とは

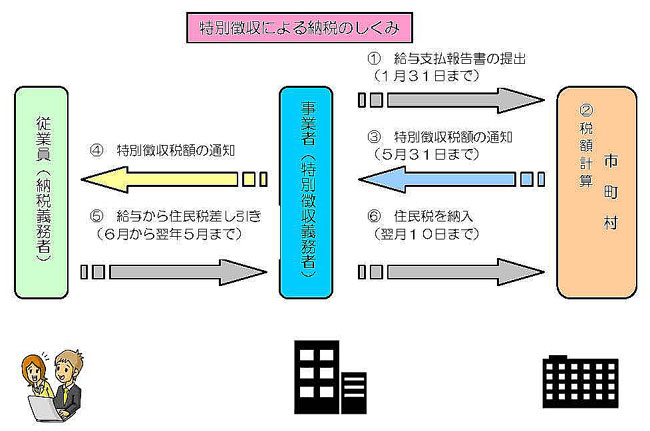

事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わって、毎月支払う給料から個人住民税を差し引きし、市町に納付していただく制度です。

地方税法第321条の4の規定により、所得税の源泉徴収を行う義務のある事業主(給与支払者)は、特別徴収義務者として従業員の個人住民税の特別徴収をしていただく必要があります。(事業者や従業員の意思で「特別徴収」か「普通徴収」を選択することはできません。)

対象となる人

その年度の4月1日現在において、(特別徴収義務者から)給与の支払いを受けている人が対象となります。パートや非正規雇用者も対象になります。退職予定者、専従者、他の事業所で特別徴収されている人、給与の支払いが不定期な人、給与から税額が引ききれない人は、対象となりません。その場合は、給与支払報告書と同時に普通徴収への切替理由書の提出が必要です。

特別徴収と納付方法

事業主は特別徴収義務者として、従業員に課税された個人住民税を6月から翌年5月までの12回に分けて、毎月の給与から差し引きし、翌月10日までに市町へ納付していただきます。

所得税と違って、従業員の税額計算は市町で行い、5月中旬までには従業員ごとの特別徴収税額をお知らせします。

異動届出書などの提出

退職などにより特別徴収できなくなった場合

給与所得者異動届出書を提出してください。個人住民税の未徴収税額については、一括徴収か普通徴収か選択してください。ただし、1月1日以降の退職者の場合は、残りの税額を、給与または退職手当等から一括徴収することが法令で義務付けられています。

転勤、転職などにより他の勤務先で特別徴収を継続する場合

次の勤務先へ、その従業員の特別徴収税額をお伝えいただき、給与所得者異動届出書を提出してください。

特別徴収する従業員を追加する場合

年の途中で就職しその年度分個人住民税の未納額(納期未到着分に限る)がある場合、給与からの特別徴収ができますので、「普通徴収から特別徴収への切替届出書」を提出してください。

※年の途中で従業員の退職、休職および転勤等による異動があった場合は、異動があった翌月10日までに市町に給与所得者異動届出書を提出してください。

納期の特例

給与の支払いを受ける従業員が常時10人未満の事業所は、申請により町長の承認を受けた場合に、毎月給与から差し引き納付されている税額を、6月分から11月分までを12月10日までに、12月分から翌年5月分までを6月10日までの2回払いで、納付することができます。

特別徴収のメリット

年税額を年4回で納付する「普通徴収」と比べて、「特別徴収」は12回払いとなるため、従業員の1回あたりの納税額が少なくなるとともに、納期限を気にすることがなくなります。また、所得税は毎月の給与から徴収額を計算しなければなりませんが、住民税は予め毎月の徴収額が決まっているため、事業主が税額計算をする必要はありません。

各種届出等様式 はこちら

お問合せ先

本庁 税務課 賦課係 0847-22-5300

支所 生活課 0847-37-2111