本文

法人町民税

更新日:2021年1月18日更新

印刷ページ表示

法人町民税とは

法人町民税は、町内に事務所、事業所または寮等がある法人に課されるもので、資本金等の額と従業者数に応じて課される「均等割」と、法人等の所得(法人税の課税額)に応じて課される「法人税割」の2種類の要素で構成されています。

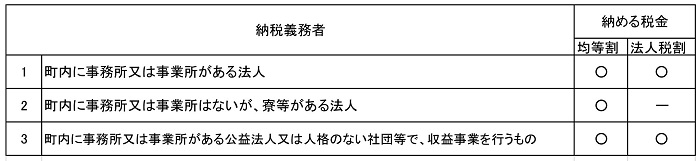

税金を納める法人

法人町民税の税率

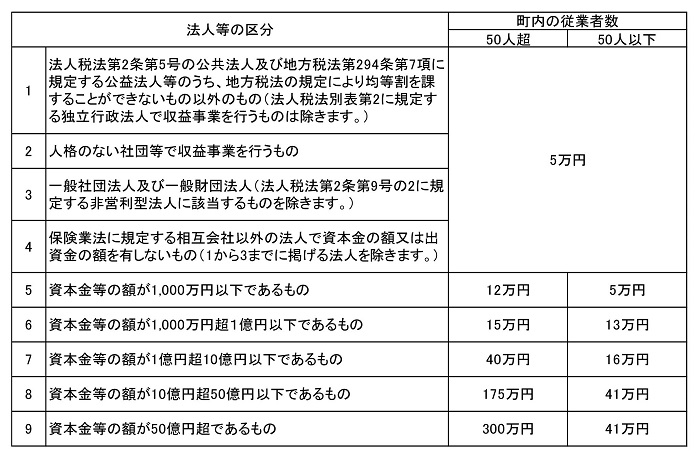

均等割

| 税率(下表参照)×事務所・事業所または寮等を有していた月数÷12か月 |

(100円未満の端数は切り捨て)

※ 資本金等の額及び従業者数の合計は、原則として事業年度の末日で判定します。

法人税割

| 課税標準となる法人税額または個別帰属法人税額(※1)×税率(下表参照) |

事務所、事業所または寮等が他の市町村にもある場合には、次の式により計算された金額が世羅町分の課税標準となります。

| 課税標準となる法人税額または個別帰属法人税額÷全従業者数×世羅町内の従業者数 |

税率は、事業年度開始日により、次のとおりです。

| 令和元年9月30日までに開始する事業年度 | 令和元年10月1日以降に開始する事業年度 |

| 9.7% | 6.0% |

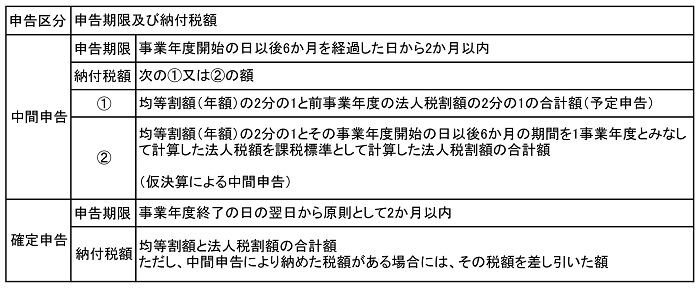

申告と納税

次の区分に応じ、世羅町へ申告納付してください。

※1 法人税の中間申告をする義務がない法人の場合、法人町民税も同様に中間申告をする義務はありません。

※2 公益社団法人、公益財団法人、特定非営利活動促進法第2条第2項に規定する法人等で、収益事業を行わないものは、均等割額が減免されることがあります。減免を受ける場合、世羅町税務課へ納期限の7日前までに申請書を提出する必要があります。