本文

国民健康保険税【国保税】

国民健康保険(国保)は、病気やけがに備えて、加入者(被保険者)が医療機関を受診した際の医療費等を負担しあう、助け合いの制度です。皆さんが納められる国保税は、医療費や出産・死亡など保険給付の大切な財源となります。

また、児童手当の拡充や妊婦のための支援給付などの子育て施策の拡充のため、令和8年度から保険税とあわせて、子ども子育て支援納付金分の納付をしていただくことになりました。

「子ども・子育て支援金制度について」

世羅町の国保税

次の4項目について計算し、合計した金額を課税しています。

- 所得割:前年中の所得に応じて算出される割合

- 均等割:加入者数に応じて算出される額

- 18歳以上均等割:18歳以上の加入者数に応じて算出される額

- 平等割:一世帯にいくらと算出される額

令和8年度 国保税率表(税率は毎年6月に決定されます。)

| 医療分 | 高齢者支援分 | 介護分 | 子ども子育て 支援分 |

|

| 所得割 | 税率 7.60% | 税率 2.74% | 税率 2.13% | 税率 0.18% |

| 均等割 | 一人当たり 32,574円 |

一人当たり 11,464円 |

一人当たり 10,931円 |

一人当たり 795円 |

| 18歳以上 均等割 |

- | - | - | 一人当たり 41円 |

| 平等割 | 一世帯当たり 20,990円 |

一世帯当たり 7,389円 |

一世帯当たり 5,335円 |

一世帯当たり 501円 |

※介護分は、40歳から64歳までの方に合算して課税されます。

※各項目の税率及び金額は毎年見直しが行われます。

国保税の納税義務者は世帯主です

国保税の納税通知書は、世帯主に送付します。世帯主が国保加入者でない場合でも、その世帯で国保に加入している方がいれば、国保税の納税義務者は世帯主となります。

納付の方法

【普通徴収】

世羅町では、原則として口座振替による国保税の納付をお願いしています。

年税額を7月から翌年3月までの9期に分けて納付していただきます。

ただし、年度の途中で納税義務が発生した場合は、税額を残りの納期で分けて納付していただきます。

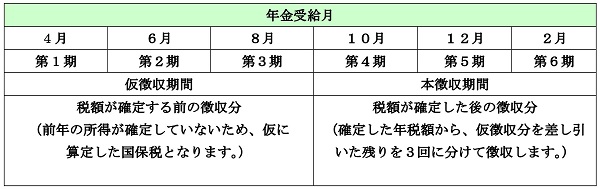

【公的年金からの特別徴収】

65歳以上74歳未満の世帯主の方で、次の1~3の全てに当てはまる方は、公的年金からの特別徴収により納付していただきます。

- 世帯主が国保の被保険者となっていること。

世帯主が会社の健康保険や共済組合の加入者、後期高齢者医療制度の加入者である場合は、該当しません。 - 世帯内の国保の被保険者の方全員が65歳以上75歳未満であること。

- 特別徴収の対象となる年金の額が18万円以上であり、国保税と介護保険料を合わせて、年金額の2分の1を超えないこと。

※2分の1を超える場合は、国保税の特別徴収は行わず、介護保険料のみ特別徴収されます。

※4月分からの1年分を6期(4月から翌年2月までの年金月)に分けて特別徴収します。

そのため、各納期分が1か月分ではありません。

特別徴収から口座振替への変更について

申請により、特別徴収から口座振替に変更することができます。

特別徴収に切替わる前の納付方法が納付書による現金納付であった世帯は、事前に世羅町指定の金融機関窓口で口座振替の手続が必要です。口座振替手続後、本人控えを税務課に持参の上、申請してください。

※特別徴収から納付書による現金納付への変更はできません。

※滞納がある方は、申請があっても納付方法を変更することができません。また、変更後に滞納が発生した場合、再度、特別徴収となる場合があります。

詳しくは税務課へお問合せください。

低所得世帯への国保税の軽減について

前年中の所得が法令により定められた所得基準を下回る世帯については、国保税の均等割と平等割を軽減します(申請は不要です。)。未申告等で所得が不明な場合は軽減を受けることができません。

| 軽減割合 | 軽減される世帯 |

| 7割軽減 | 前年所得が、43万円+10万円×(給与所得者等の数-1)以下の世帯 |

| 5割軽減 | 前年所得が、43万円+31万円×(被保険者数+特定同一世帯所属者数の合計数)+10万円×(給与所得者等の数-1)以下の世帯 |

| 2割軽減 | 前年所得が、43万円+57万円×(被保険者数+特定同一世帯所属者数の合計数)+10万円×(給与所得者等の数-1)以下の世帯 |

※給与所得者等とは、一定の給与所得のある方と一定の公的年金等の支給を受ける方です。

※特定同一世帯所属者とは、国保から後期高齢者医療制度へ移行された方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。 世帯主が変更になった場合や、その世帯の世帯員でなくなった場合は特定同一世帯所属者ではなくなります。

後期高齢者医療制度移行に伴う国保税の軽減・減免について

国保から後期高齢者医療制度へ移行することに伴い、次のように国保税が軽減される場合があります(申請は不要です。)。

- 低所得世帯への軽減で、特定同一世帯所属者の人数と所得を含めて軽減判定を行います。

- 世帯主又は世帯員が後期高齢者医療制度に移行したことで、国保世帯員が1人となった世帯については、国保税の平等割額を最初の5年間について2分の1、その後3年間について4分の1が減額されます(医療分・高齢者支援分・子ども子育て支援分の平等割が対象であり、介護分の平等割は対象になりません。)。

社会保険などに加入していた方(被用者保険の被保険者)が後期高齢者医療制度に移行することにより、それまで扶養されていた方(被扶養者)が国保に加入した場合、国保加入者が65歳以上の方について、申請により次のような減免がされます。

※低所得世帯に対する軽減措置に該当する人は、減免の適用がされない場合もあります。

- 国保税の所得割を免除

- 被扶養者であった人(65歳以上)の均等割について資格取得日の属する月以後2年を経過する月までの間に限り半額

- 被扶養者であった人(65歳以上)のみの世帯の場合は、平等割について資格取得日の属する月以後2年を経過する月までの間に限り半額

非自発的失業者に係る国保税の軽減制度について

勤め先の倒産や解雇で失業(離職)された方は、申請により、国保税の軽減が受けられる場合があります。

- 対象者

ハローワークの「雇用保険受給資格者証又は雇用保険受給資格通知」の交付を受けている方で、「離職理由」欄のコードが次のいずれかである方 〈11・12・21・22・23・31・32・33・34〉

※ 失業時の年齢が65歳未満の方が対象となります。

- 軽減の内容

国保税は、前年の所得などにより算定されます。軽減は、前年の所得のうち給与所得をその30/100とみなして税額を計算します。

- 軽減期間

失業した日の翌日から翌年度末までの期間 - 手続に必要なもの

雇用保険受給資格者証又は雇用保険受給資格通知、マイナンバーが確認できるもの。

未就学児の国保税の軽減について

未就学児(6歳に達する日以降の3月31日までの間の児童)の国保加入者がおられる場合、未就学児の均等割が5割軽減されます(申請は不要です。)。低所得世帯への軽減が適用されている場合は、当該軽減後の均等割額の5割が軽減されます。

産前産後期間の国保税の軽減について

出産される国保加入者の方は、申請により、所得割と均等割が軽減されます。

- 対象者

国保加入者で、出産(又は予定)日が令和5年11月1日以降の方 ※妊娠85日(4か月)以上の出産(死産、流産、早産及び人工妊娠中絶を含みます。)が対象です。 - 軽減期間

出産(又は予定)月の前月から4か月間(多胎妊娠の場合は出産(又は予定)月の3か月前から、計6か月間) - 手続に必要なもの

出産(又は予定)日が確認できるもの(母子健康手帳など。)、世帯主と出産される方のマイナンバーが確認できるもの。

国保税の減免について

災害やその他特別な事情があると認められる方は、申請により減免が受けられる場合があります。

減免は、申請した時点で納期未到来の国保税が対象となります。

減免の割合(減免税額)は、前年中の所得との比較や資産の被害状況等により異なります。詳しくは税務課へお問合せください。