本文

【受付は終了しました】令和7年度世羅町定額減税補足給付金(不足額給付)について

令和7年度世羅町定額減税補足給付金(不足額給付)

令和6年分の所得税額等が確定した後に、昨年度実施した定額減税補足給付金(調整給付金)に不足が生じる方などへ給付金を支給します。令和7年1月1日時点で世羅町内に住民登録があり、次の(1)又は(2)に該当する方が対象となります。対象の方へ8月中旬以降順次書類を発送します。

(1)不足額給付1

対象者

昨年度実施した調整給付金の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき額と、調整給付金額との間で差額が生じた方

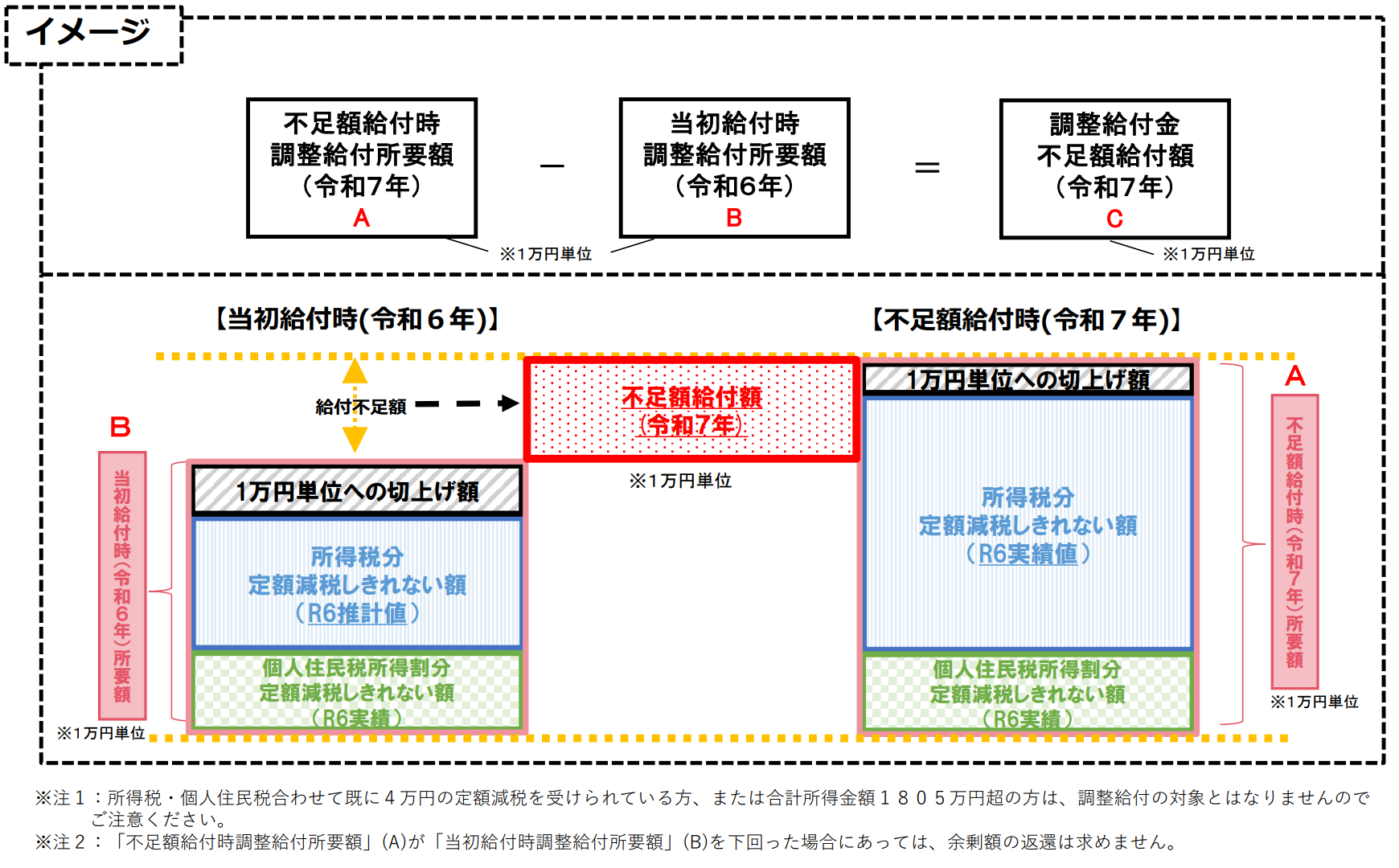

給付額

不足額給付額 = ( 1 + 2 )(万単位切上げ) - 当初調整給付額(万単位)

1. 所得税分控除不足額(0未満の場合は、0)

= 定額減税可能額(3万円×(本人+扶養親族数)) - 令和6年分所得税額(減税前)

2. 個人住民税分控除不足額(0未満の場合は、0)

= 定額減税可能額(1万円×(本人+扶養親族数)) - 令和6年度分個人住民税所得割額(減税前)

(2)不足額給付2

対象者

次の要件を全て満たす方

・所得税及び住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象外)。

・税制度上、「扶養親族」から外れてしまう。(扶養親族等としても定額減税の対象外)

・低所得世帯向け給付金(令和5年度住民税非課税世帯給付金、令和5年度住民税均等割のみ課税世帯給付金、令和6年度住民税非課税世帯等給付金)対象世帯の世帯主や世帯員に該当していない。

対象となりうる例

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付額

原則4万円(令和6年1月1日時点で国外居住であった場合は、3万円)

給付金の支給手続

手続方法

・「支給のお知らせ」が届いた方は、内容をご確認いただき、受取口座に変更がなければ手続は、不要です。

・受取口座の届出が必要な方には「受取口座届出書」を同封しておりますので、必要事項を記入して通帳のコピー等を添付の上、返信用封筒で提出してください。

(受給を辞退する場合、受取口座の変更を希望する場合は、担当課へご連絡ください。)

・「支給確認書」が届いた方は、内容をご確認いただき必要事項を記入の上、必要書類を添付して通知に記載の期限までに返信用封筒で提出してください。

給付時期

・「支給のお知らせ」に記載された支給日に支給します。

・書類の提出が必要な方は、審査完了後、順次支給をします。

注意事項

・納税義務者本人の合計所得が1,805万円を超える方、租税条約による免除の適用の届出により住民税の免除を受けている方は、対象外です。

・令和7年1月2日以降に転入された方については、令和7年1月1日時点で住民登録がある自治体が給付金の算定を行います。なお、令和7年1月2日以降に入国された方は、算定の対象となりません。

・受取口座は、原則本人名義の口座となります。

・本給付金は、「公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律」における「特定公的給付」に指定され、これにより地方税情報や特定定額給付金口座情報等を取得、利用しています。

・通知に記載の期限までに書類の提出がない場合は、本給付金の支給を辞退したものとみなします。

・本給付金の給付を受ける権利は、「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」により、他人へ譲渡すること、担保に供すること、差押さえることはできません。

・本給付金による収入は、非課税です。

・給付金受取後、税額変更等により不足額給付の要件を満たさなくなった場合は、給付金を返還していただきます。

|

給付金を装った詐欺(サギ)にご注意ください! |

|---|